Najčastejšia chyba pri rozmýšľaní na dôchodok u ľudí do 35 rokov

Si mladý človek do 35 rokov, možno brigáduješ popri škole, pracuješ na TPP alebo živnosť.. Do dôchodku máš ešte veľmi ďaleko, ale počul si už o ll. Pilieri a možno si sa pýtal sám seba, načo je to vlastne dobré ?

Si na správnom mieste :)

Môžeš zistiť, aké sú výhody a nevýhody ll. Piliera. Kedy je ideálny čas si ho založiť, o akej sume peňazí sa bavíme, a o čo môžeš prísť, ak ho ešte nemáš.

Čo to je ii. Pilier ?

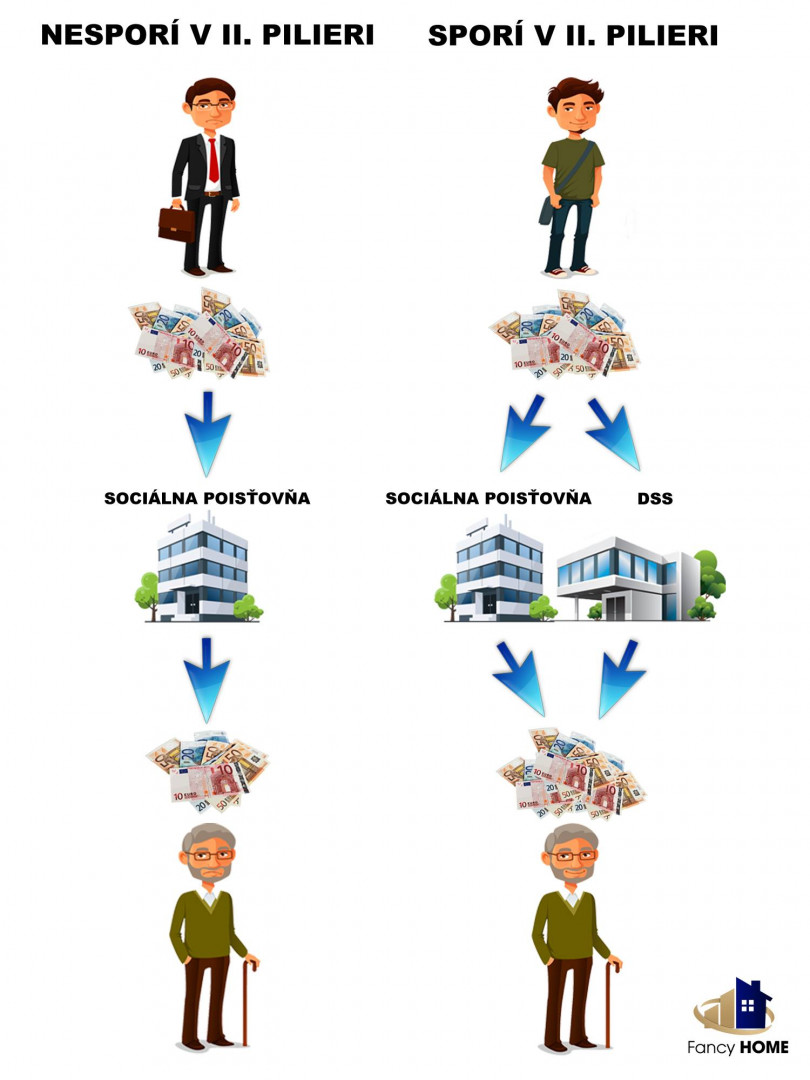

ll. pilier ( SDS ) je zjednodušene povedané forma prípravy na dôchodok. Príspevky si tam hromadíš zo sociálnej poisťovne, alebo dobrovoľných príspevkov. Do sociálnej poisťovne ich odvádza tvoj zamestnávateľ z tvojej hrubej mzdy.

Ak pracuješ na TPP, do sociálnej poisťovne ide z tvojej hrubej mzdy 18 percent => 13,25 % na l. pilier. Zvyšných 4,75 % sa buď vypláca poberateľom dávok, alebo to môže ísť na tvoj ll. Pilier.

Ak by si mal len l. pilier, musíš sa spoliehať len na zákonom určenú tzv. valorizáciu dôchodkov, ale aj na priaznivý demografický vývoj populácie. Je náročné odhadnúť, koľko by to teda mohlo byť. Preto si vieš k l. pilieru doplniť ďalšie sporenie na dôchodok => ll. Pilier.

Aké sú jeho výhody ?

Zhrnieme tie najdôležitejšie :

- Zásluhovosť – čo si počas aktívne života odvedieš, to ti v starobe ostane.

- Zhodnotenie – pri správnom výbere fondov si vieš navýšiť sumu o zaujímavý úrok.

- Dedičnosť – v prípade úmrtia sporiteľa sa tento účet dedí aj keby sa nedožil dôchodku.

- Bez poplatkov - Zriadenie ll. Piliera nemá žiaden vstupný poplatok.

Nevýhody :

- Len do 35 rokov – len do tohto veku si vieš zriadiť ll. Pilier.

- Peniaze až na dôchodku – peniaze ti prídu až v deň nástupu na dôchodok.

Kedy je ideálny čas a o akej sume sa bavíme ?

Pozri si zjednodušený príklad, ktorí ti ukáže, aký dôležitý je čas :

Ak by si pracoval pri aktuálnych nezmenených podmienkach 46 rokov počas svojho aktívneho života s priemernou hrubou mzdou 800 €/m a priemerným ročným úrokom 3 %, v deň nástupu na dôchodok ťa bude čakať nasporená suma na ll. Pilieri - 57 782,6 €.

Ak by si si zriadil ll. Pilier v rovnakých podmienkach o 5 rokov neskôr ako 23-ročný, je to suma 43 253, 59 €. Skrátene povedané, za 5 rokov váhania si stratil vyše 14 000 €.

Takže odpoveď na otázku, kedy je ideálny čas, je začať hneď. Hneď keď sa uistíš, že je to vhodná forma sporenia na dôchodok pre teba a nechceš už prísť o ďalšiu sumu peňazí.

Ak si nezriadiš ll. Pilier vôbec, môžeš stratiť v našom príklade až 57 782, 6 €.

Ako sa vypláca ii. Pilier ?

Nasporenú sumu si vieš zvoliť, ako bude vyplácaná. Môže byť jedno-rázovo, alebo sa rozdelí na 10 rokov ku tvojmu mesačnému dôchodku ako doživotný dôchodok.

Zaujímavosťou je aj to, že až cca 80 % majetku súčasných účastníkov v ll. Pilieri je sústredený v dlhopisových – garantovaných fondoch, ktoré majú žiaľ najpesimistickejšie predpoklady na zhodnotenie v dlhodobom období. To znamená, menej peňazí pre teba. Preto si na to daj pozor.

Verím, že ti článok pomohol a bol pre teba užitočný.

Ak by si po tomto článku zvažoval ll. Pilier, ale :

- nevieš si vybrať vhodnú DSS

- ideálny fond

- chceš si vyrátať, akú sumu si vieš na dôchodok nasporiť ty

- chceš zmeniť aktuálnu DSS, ale nevieš, ktorá je ideálna

klikni na tento odkaz :

https://www.fancyhome.sk/kontakt

( po kliknutí na odkaz choď nižšie na formulár a tam sa môžeš opýtať, čo potrebuješ)

alebo zavolaj na

+421915946105

Veľa šťastia a nasporenej sumy na dôchodku praje

Mária Polančíková

Finančná špecialistka